Android 裝置的全新安全措施

來自非手機官方應用商店的應用程式或含惡意軟件,請小心提防。由2024年2月26日起,Android版本的HSBC HK App將推出全新安全措施,以保護您免受惡意軟件侵害。了解更多。

我們透過使用Cookie以評估您在我們網站的使用情況,為您提供最佳的網站體驗。如果你繼續瀏覽本網站,即表示您接受我們使用Cookie來收集數據。了解更多

2024年3月1日

在中國春節主要的八天長假期間,國內旅遊出行人次較去年增長了19%,達到創紀錄的4.74 億人次。總支出也有所增長,相比2019 年水平上升了7.7%(文化和旅遊部,2 月18 日),但每次旅行的人均支出下降了10%,這表明消費者正將其消費偏好轉向更為經濟實惠的體驗,同時增加了出行的頻次。如果這種強勁的支出趨勢持續下去,可能會帶動耐用品支出上升,並提振社會消費品零售總額。

然而,不僅國內旅遊表現強勁:由於互免簽證、航線恢復及低基數,國際旅遊也有所回暖。假期期間,出境游約360 萬人次,其中東南亞國家是熱門目的地,入境游約320 萬人次(《中國日報》,2 月18 日)。

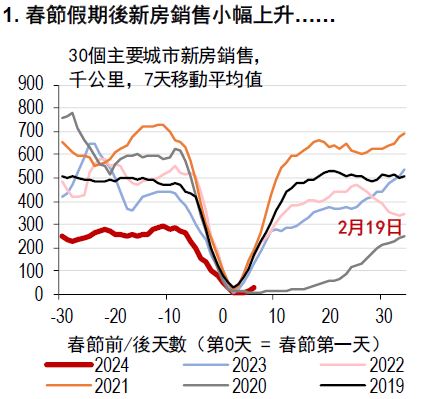

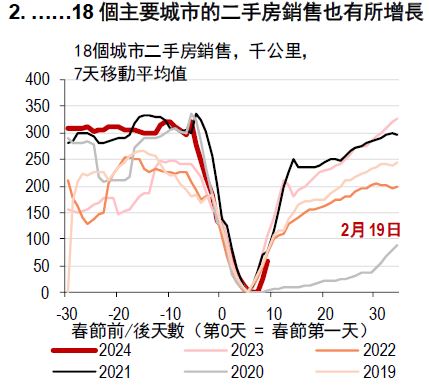

正如預期,由於人們選擇外出旅遊或返鄉,春節期間房地產銷售增長放緩。但我們仍然看到了一些積極跡象。高頻數據顯示,假期後二手房銷售有所回升,儘管之前已經處於較高水平(詳見圖1 和圖2)。我們認為二手房銷售可能是整體商品房市場進一步企穩的先行指標,因中國家庭希望改善自己的住房條件。

資料來源:萬得資訊、滙豐銀行

資料來源:萬得資訊、滙豐銀行

與此同時,中國人民銀行在2 月20 日宣佈將5 年期貸款市場報價利率下調25 個基點至3.95%,下調幅度超出市場預期,這可能有助於降低抵押貸款利率,從而提振市場情緒和需求。除了放寬購房限制和減息的支援外,我們認為進一步支持發展保障性住房也將有助於穩定該行業。這可能通過額外的抵押補充貸款 (PSL) 來實現,為地方政府提供資金,將現有的商品房改造為保障性住房。

國務院總理李強在最近一次國務院會議上呼籲,春季是採取行動的好時機,要迅速落實12 月中央經濟工作會議提出的計劃(新華社,2 月19 日)。更加積極的貨幣政策表明,中國政府決心支持經濟,尤其是房地產行業,同時也有望促進長期的資本支出投資。

隨著政策制定者為3 月份中國人民政治協商會議和全國人民代表大會的年度會議(分別於3 月4日和5 日開幕)做準備,我們預計政策會更加協調。財政政策可能發揮主導作用,但隨著其他央行開啟寬鬆週期,貨幣政策也可能通過進一步減息提供支持。與此同時,針對製造業升級和綠色發展等新興增長領域的政策支持預計將持續進行。

資料來源:Refinitiv Eikon

*過往表現不代表未來回報

資料來源:Refinitiv Eikon。截至2024 年2 月22 日收盤

1. 本報告發布日期為2024 年2 月27 日。

2. 除非本報告顯示不同的日期及/或具體的時間,否則本報告中的所有市場資料截止於2024 年2 月26 日。

3. 滙豐設有識別及管理與研究業務相關的潛在利益衝突的制度。滙豐分析師及其他從事研究報告準備和發布工作的人員有獨立於投資銀行業務的匯報線。研究業務與投資銀行及做市商交易業務之間設有資訊隔離牆,以確保保密資訊和(或)價格敏感性資訊可以得到妥善處理。

4. 您不可出於以下目的使用/引用本報告中的任何資料作為參考:(i)決定貸款協議、其它融資合同或金融工具項下的應付利息,或其它應付款項,(ii)決定購買、出售、交易或贖回金融工具的價格,或金融工具的價值,和/或(iii)測度金融工具的表現。

5. 本報告為滙豐環球研究發布的英文報告的中文翻譯版本。香港上海滙豐銀行有限公司、滙豐銀行(中國)有限公司、滙豐(台灣)商業銀行有限公司、加拿大滙豐銀行和滙豐金融科技服務(上海)有限責任公司已採取合理措施以確保譯文的準確性。如中英文版本的內容有差異, 須以英文版本內容為準。

本報告由香港上海滙豐銀行有限公司(簡稱「HBAP」,註冊地址香港皇后大道中 1 號)編製。HBAP 在香港成立,隸屬於滙豐集團。

本報告由滙豐(台灣)商業銀行有限公司及 HBAP(合稱「發行方」)向其客戶分發。本報告僅供一般傳閱和資訊參考目的。本報告在編製時並未考慮任何特定客戶或用途,亦未考慮任何特定客戶的任何投資目標、財務狀況或個人情況或需求。HBAP 根據在編製時來自其認為可靠來源的公開信息編製本報告,但未獨立驗證此類資訊。 本報告的內容如有變更恕不另行通知。對於因您使用或依賴本報告, 而可能導致您產生、或承受因此造成、導致或與其相關的任何損失、損害或任何形式的其他後果,HBAP 及發行方不承擔任何責任。對於本報告的準確性、及時性或完整性,HBAP 及發行方並不作任何擔保、聲明或保證。本報告並非投資建議或意見,亦不以銷售投資或服務或邀約購買或認購這些投資或服務為目的。您不應使用或依賴本報告作出任何投資決定。HBAP 及發行方對於您的此類使用或依賴不承擔任何責任。若對本報告內容有任何問題,您應該諮詢您所地區的專業顧問。您不應為任何目的向任何個人或實體複製或進一步分發本報告部分或全部的內容。本報告不得在任何禁止分派本報告的地區分發。

以下條款僅適用於滙豐(台灣)商業銀行有限公司向其客戶分發時的情況

滙豐(台灣)辦理信託業務,應盡善良管理人之注意義務及忠實義務。滙豐(台灣)不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。

中國內地

在中國內地,本報告由滙豐銀行(中國)有限公司(簡稱「滙豐中國」)向其客戶分發,僅用於一般參考目的。本報告並不旨在提供證券和期貨投資建議或提供金融信息服務,亦不旨在推廣或銷售任何理財產品。本報告所載內容和信息均基於現狀提供。若對本報告內容有任何問題,您應該諮詢您所在轄區的專業顧問。

© 版權香港上海滙豐銀行有限公司 2024,版權所有。

未經香港上海滙豐銀行有限公司的事先書面許可,不得對本報告任何部分進行複製、存儲於檢索系統,或以任何電子、機械、影印、記錄或其它形式或方式進行傳輸。